.png)

起業したら支払う消費税とインボイスと特例措置

決算がやっと終了いたしました。

弊社では今期、消費税だけで約180万円の支払いをしなくてはなりません。

毎年この時期になると憂鬱になります(笑)

うちの受講生でこれから起業するぞ!という方はほとんどが個人事業主として起業する方が多いので、個人事業主は消費税の納付は2年間は免除されますので安心してください。

とはいえ、起業して2年くらいで消費税が200万円近くも発生するということも、通常はまずあり得ないのでそこも安心してください。

消費税の納付義務が発生するのは基本的には売上が1,000万円を超えてからです。

では消費税の納付額はどのように計算されるのでしょうか?

簡単に説明しておきますね。

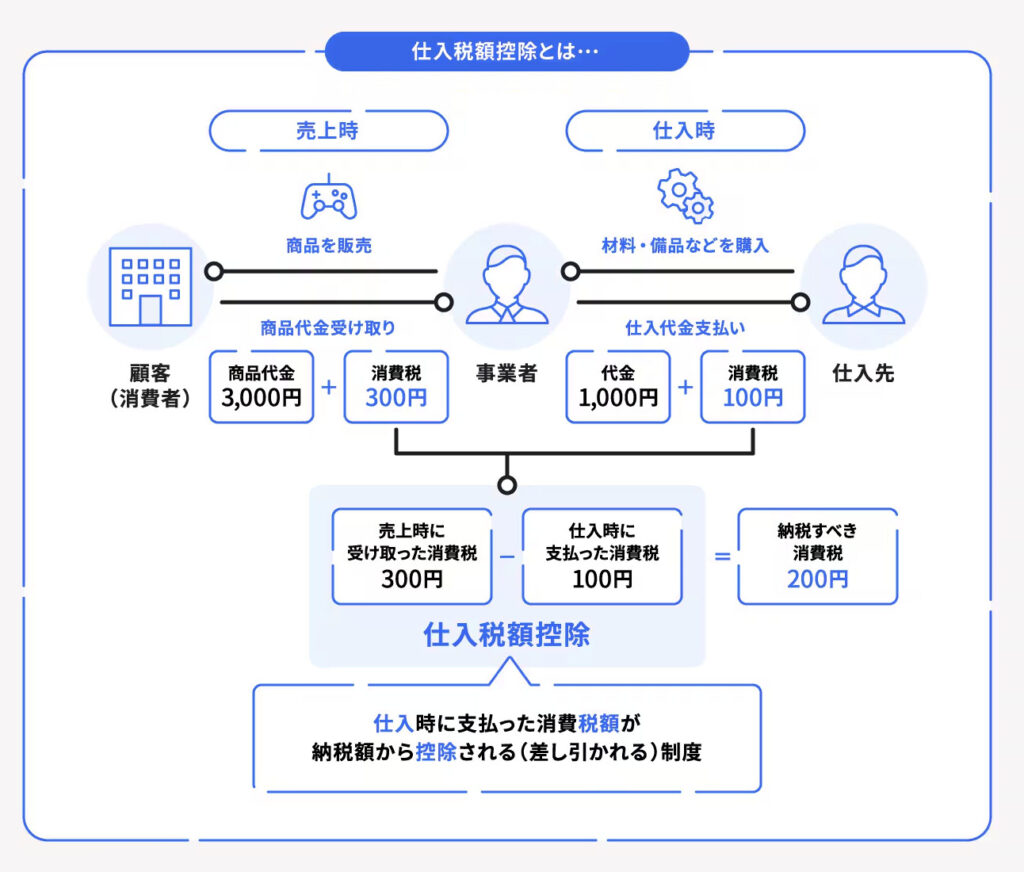

消費税の仕組みにおいては「仕入税額控除」という方法が適用されます。

仕入税額控除というのは、自社の売上時の消費税額から自社が仕入れなどにかかった消費税額を差し引いた分を納税する方法です。

例えば3000円の自社商品が売れた場合、消費税は10%なので合計3300円をお客様から頂きます。

その商品を作る時に1000円の材料代がかかったので、消費税が10%なので合計1100円を仕入先に支払っています。

ここで、消費税だけみてみると、

こちらがお客様から徴収した消費税は300円、商品を作る時にこちらが支払った消費税は100円となります。

300円-100円=200円

この200円が税務署に納付する消費税となります。

これが「仕入税額控除」という仕組みです。

出典:フリー株式会社

私が起業初年度の売り上げが確か600万程度だったと思うのでそれを例にしてみます。

軽減税率でななく、わかりやすく10%にしてみましょう。

仕入れ原価は売上の3割と仮定します。

600万円/消費税60万円

【仕入れ】

180万円/消費税18万円

【納付する消費税】

60万-18万=42万

となるのですが、消費税の納付義務は売上1000万円以上からなので、この場合は支払う必要はありません。

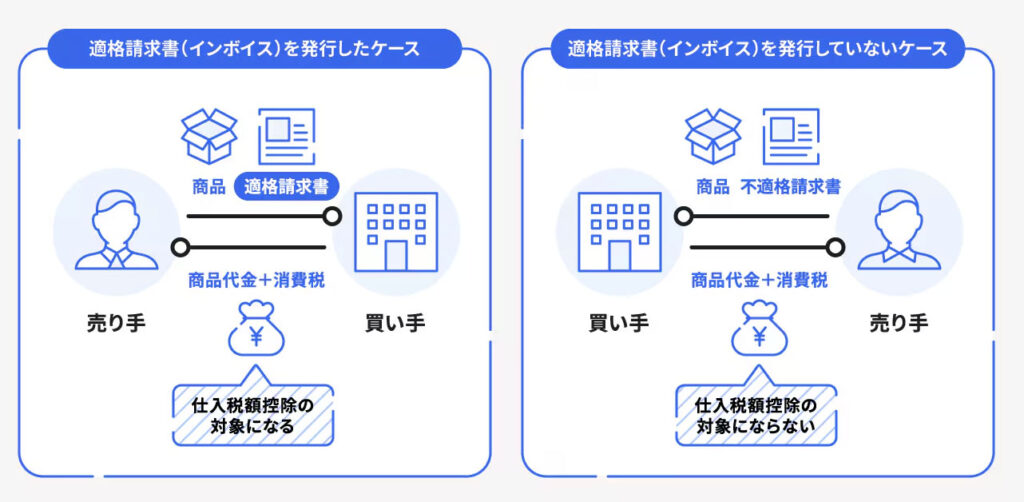

では昨今話題になっている「インボイス制度」とは何なのかを簡単に説明します。

インボイス制度とは「適格請求書」と言い、「適格請求書」を持っていない事業者から仕入れた場合「仕入税額控除」は受けさせないよ、という意味です。

つまりさっきのを例にすると、180万円分仕入れたお店がインボイス登録をしてない場合、そこのお店で買った商品の消費税を控除として認めません、ということなのです。

なので

600万円/消費税60万円

【仕入れ】

180万円/消費税18万円←この消費税は認めない!

【納付する消費税】

60万-0円=60万

となるのです。

なのでインボイス登録をしてない企業や個人から仕入れをすると、仕入れる側が支払う消費税が激増してしまうので取引をしたくなくなるのです。

出典:フリー株式会社

例えばあなたがインボイス登録をせずに弁当屋さんを開業したとします。

そこでとある会社が会議用に1080円の弁当100個を注文してきたとします。

1080円×100個=108,000円(税込)

しかし、あなたはインボイス登録をしていないので、この会社は8000円の仕入税額控除ができないのであなたのお店からお弁当を買うのを止めよう、と考える可能性があるのです。

そしてこのインボイスは「免税事業者」は登録する事が出来ず、「課税事業者」しか登録できません。

「免税事業者」とは売上1000万円以下の事業者で消費税を納付する義務がありません。

逆に売上1000万円以上の事業者は消費税を納付する義務が発生するので「課税事業者」と呼びます。

じゃあ、売上1000万円を超えてない事業者はインボイス登録できないのか!?というと、そうではありません。

先ほど言ったようにインボイスとは「免税事業者」には発行されない、ということなので「課税事業者」になればいいのです。

これどういう意味かわかりますか??

つまり、「課税事業者」になるということは売上1000万円以下でも消費税の支払い義務が生じるということなのです。

なのでさっき書いた売上600万円しかないのに、消費税を支払わなければならなくなるのです。

600万円/消費税60万円

【仕入れ】

180万円/消費税18万円

【納付する消費税】

60万-18万=42万←支払わなければならない

つまり、インボイス登録したかったら「課税事業者」になれと言われているのです。

今まで売上1000万円以下だった事業者に免除していた消費税を払えと言っているのです。

だから皆騒いでいるんです。

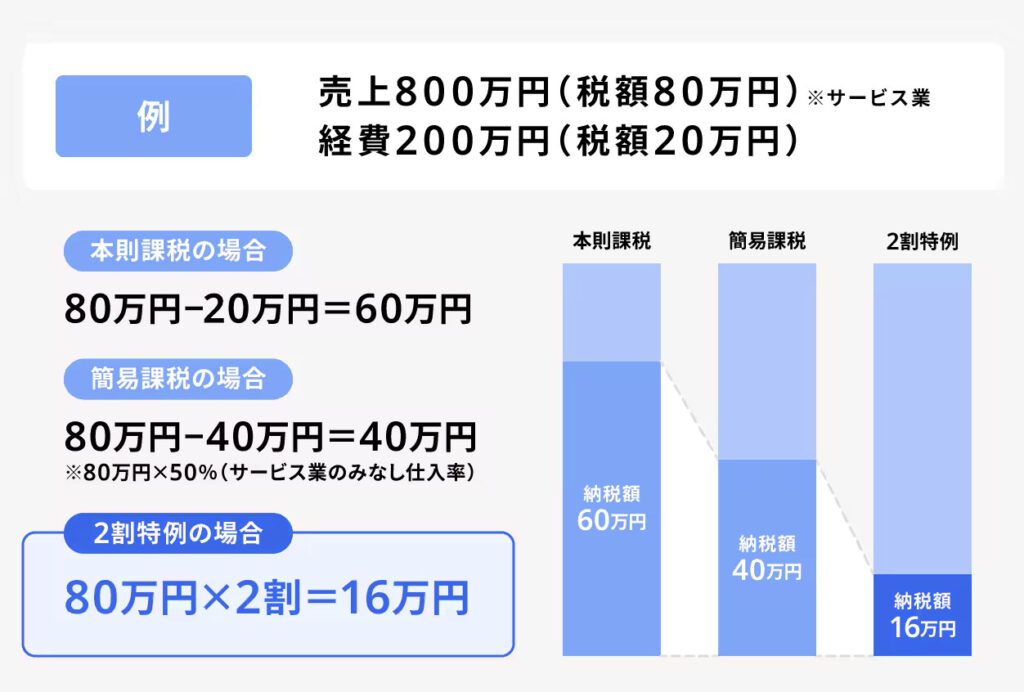

とは言え、国もそんなことはわかりきっているので、免税事業者が課税事業者になる場合のみ特例措置として「2割特例」というものを用意しています。

これは、支払う消費税は売上の消費税の2割だけでいいですよ、というものです。

600万円/消費税60万円

【納付する消費税】

60万円×20%=12万

まぁ、かなり楽にはなりますね。

出典:フリー株式会社

しかし、この特例も令和8年9⽉30⽇までとなっているので起業を考えている人はさっさと起業したほうがいいですよ。

それでは!

今日上加工品製造プログラムをお申し込みされた方はラー油を個人で直製造をしているそうなのですが、他の調味料も作ってみたいという希望がありました。 今は出張料理人をされており、知り合いの飲食店が使ってない時間帯を借りて加工品や料理の仕込みをしているそうなのですが、今後独自の加工場を設けてきちんと製...

今日はオンライン授業の為、朝からしゃべりっぱなしで声がガラガラです(笑) 皆さんうんうんと頷きながら頑張って学ばれていました。 テキストが80Pもあるので、要点を押さえて話さないと聞いてられませんからね。 という事で今日は123期生のKさんから感想が届いたのでご紹介いたします! ...

昨日、卒業生のTさんからこんなお問い合わせを頂きました。 椋木先生、こんにちは。 教えていただきたいことがございます。 博多大丸での催事に出店してみないかと、鹿児島特産品協会から案内をいただきました。 催事のことは何もわからず、準備などのイメージがつきません。 相談にのっ...

丁度1年前に受講された上原さんは福岡県でいちご「あまおう」の農家をされているご夫婦です。 その奥様から商品が完成したとのご連絡を頂いたので、せっかくなので皆さまにご紹介いたします。 当時の上原さんの記事はこちらです。 以下頂いたメールです。 ご無沙汰しております。 ...

怒涛の東京講座、本日無事終了いたしましたー! 今回もフルマックスで講義をしてきたのでヘトヘトです。 20日は山口講座、こちらも頑張ります! さて、先日卒業生からこんなお悩みメールが届きました。 今ちょうど1つ悩んでまして… 販売の半分以上を締めるあるお取引先さまの支...

昨日受講生のかたからこんな質問が届きました。 9月末から工事が始まり、11月末に終わる予定です😊 日々、新しい悩み事が発生している感じです。 特に「レジ」をどれにするか悩んでいます。 posレジを入れるほどではないし、でも売上とかの把握を簡単したいし、ipad持ってないし、キ...

(どなたでも1度のみ参加出来ます)